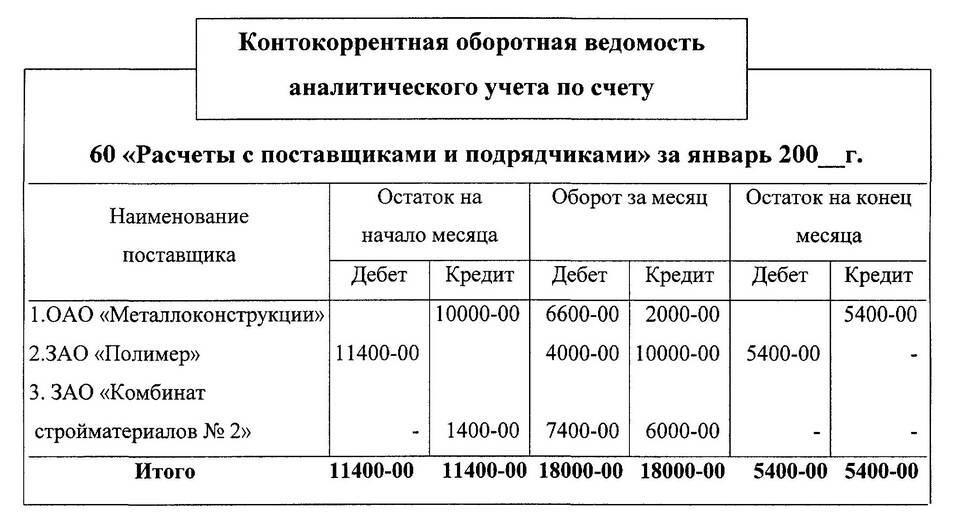

В бухгалтерском учете счет 60 "Расчеты с поставщиками и подрядчиками" является активно-пассивным счетом, который отражает финансовые взаимоотношения организации с контрагентами. Понимание принципов дебета и кредита по этому счету крайне важно для правильного ведения учета.

Содержание

Характеристика счета 60

Счет 60 используется для учета расчетов за:

- Полученные товары и материалы

- Принятые выполненные работы

- Потребленные услуги

- Авансы выданные поставщикам

Дебет счета 60

По дебету счета 60 отражаются:

| Операция | Корреспондирующий счет |

| Оплата поставщику за товары/услуги | 51 (Расчетные счета), 50 (Касса) и др. |

| Зачет выданных авансов | 60 (авансы выданные) |

| Возврат средств от поставщика | 51, 50 и др. |

Кредит счета 60

По кредиту счета 60 учитываются:

| Операция | Корреспондирующий счет |

| Поступление товаров/услуг от поставщика | 10 (Материалы), 41 (Товары), 20 (Основное производство) и др. |

| Получение аванса от поставщика | 51, 50 и др. |

| Образование кредиторской задолженности | Различные счета учета затрат |

Анализ счета 60

Для правильного анализа счета 60 необходимо:

- Разделять учет расчетов по каждому поставщику

- Отдельно учитывать авансы выданные

- Своевременно проводить сверки расчетов

- Контролировать сроки погашения задолженности

Сальдо по счету 60

- Дебетовое сальдо - сумма выданных авансов или переплат поставщикам

- Кредитовое сальдо - сумма кредиторской задолженности перед поставщиками

Практическое применение

В бухгалтерской отчетности информация по счету 60 отражается:

- В балансе - в разделах дебиторской или кредиторской задолженности

- В отчете о движении денежных средств - как платежи поставщикам

- В пояснениях к отчетности - детализация по срокам задолженности

Правильное отражение операций по счету 60 позволяет организации достоверно оценивать свои обязательства и требования, что важно для финансового управления и составления отчетности.