Досрочное закрытие означает прекращение действия договора, обязательства или финансового продукта до истечения установленного срока. Рассмотрим особенности этой процедуры для различных сфер.

Содержание

Основные сферы применения досрочного закрытия

| Область | Что закрывается досрочно |

| Банковская сфера | Кредиты, вклады, счета |

| Юридические отношения | Договоры аренды, найма, обслуживания |

| Финансовые инструменты | Депозиты, инвестиционные счета |

| Трудовые отношения | Трудовой договор, контракт |

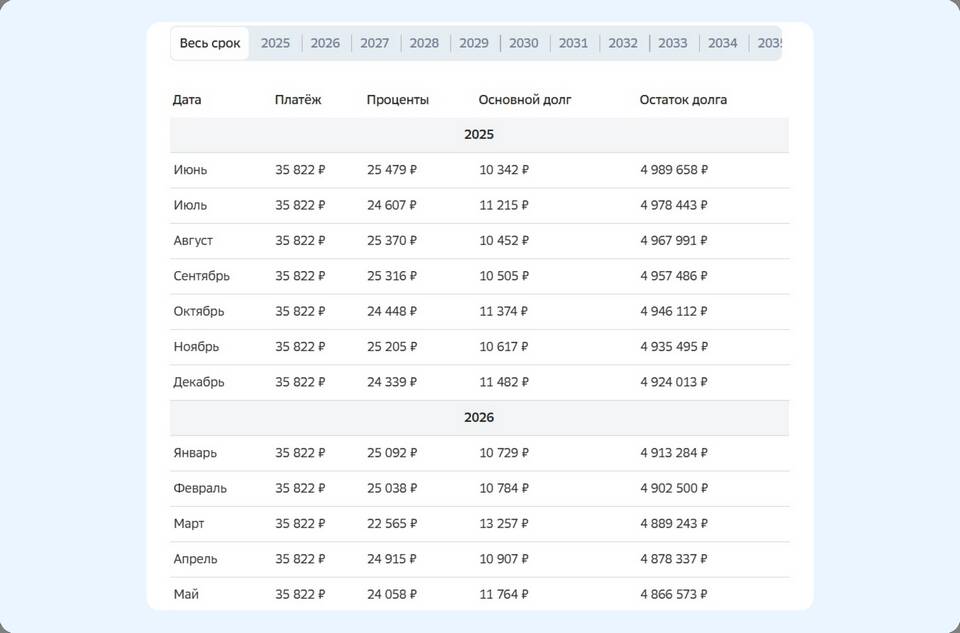

Досрочное закрытие кредита

Особенности процедуры:

- Полное или частичное погашение до окончания срока

- Необходимость уведомления банка (обычно за 30 дней)

- Возможные комиссии (зависит от условий договора)

- Перерасчет процентов

Досрочное закрытие вклада

- Потеря части процентов (по условиям договора)

- Возможность снятия всей суммы или части средств

- Необходимость посещения банка или онлайн-заявки

- Получение справки о закрытии

Последствия досрочного закрытия

| Тип закрытия | Возможные последствия |

| Кредитного договора | Экономия на процентах, улучшение кредитной истории |

| Банковского вклада | Потеря доходности, штрафные санкции |

| Договора аренды | Потеря залога, оплата штрафа |

Как правильно закрыть досрочно

- Внимательно изучить условия договора

- Подготовить необходимые документы

- Подать официальное заявление

- Получить подтверждающие документы

- Проверить отсутствие задолженностей

Преимущества и недостатки

Преимущества:

- Экономия на процентах (для кредитов)

- Освобождение от обязательств

- Возможность реструктуризации финансов

Недостатки:

- Штрафные санкции

- Потеря выгоды (для вкладов)

- Временные затраты на оформление

Заключение

Досрочное закрытие финансовых продуктов или договоров требует тщательного анализа условий и возможных последствий. Перед принятием решения рекомендуется изучить договорные условия и проконсультироваться со специалистом.