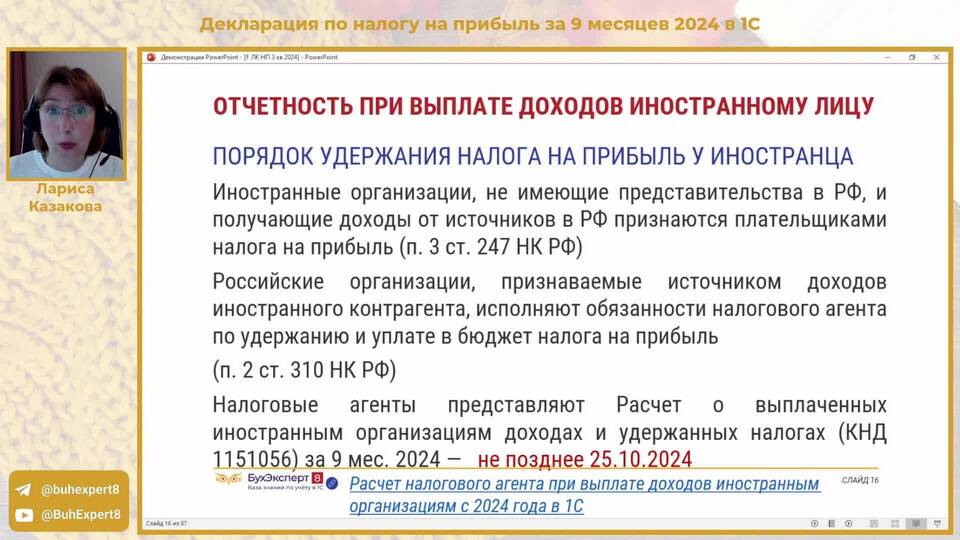

Налоговые выплаты компаний представляют значительный интерес для экономической науки как важный элемент финансовой системы и инструмент государственного регулирования. Экономика как наука изучает налоговые платежи фирм через призму их влияния на хозяйственную деятельность, рыночное равновесие и общественное благосостояние.

Содержание

Экономическая сущность налоговых выплат фирм

С точки зрения экономической теории, налоги фирм выполняют несколько ключевых функций:

- Фискальная - формирование доходов государственного бюджета

- Регулирующая - влияние на экономическое поведение субъектов рынка

- Перераспределительная - коррекция доходов между экономическими агентами

- Контрольная - обеспечение соблюдения экономических законов

Основные виды налогов фирм в экономической системе

| Тип налога | Экономическая характеристика | Влияние на фирму |

| Налог на прибыль | Прямой налог на экономический результат | Снижает инвестиционные возможности |

| НДС | Косвенный налог на добавленную стоимость | Влияет на ценообразование |

| Налог на имущество | Платеж за факторы производства | Увеличивает издержки |

Теоретические подходы к налогообложению фирм

Классическая теория

Согласно взглядам Адама Смита и Давида Рикардо, налоги должны быть нейтральными по отношению к экономической деятельности фирм. Основные принципы:

- Справедливость и пропорциональность налогообложения

- Минимизация издержек соблюдения налогового законодательства

- Предсказуемость налоговой нагрузки

Кейнсианский подход

Дж.М. Кейнс рассматривал налоги как инструмент антициклического регулирования:

- В период спада - снижение налогов для стимулирования инвестиций

- В период подъема - повышение налогов для сдерживания инфляции

- Использование налоговых льгот для приоритетных отраслей

Экономические последствия налоговых выплат

- Эффект вытеснения частных инвестиций

- Искажение рыночных цен и объемов производства

- Стимулирование или подавление инновационной активности

- Влияние на конкурентные преимущества фирм

Оптимальное налогообложение: теория Лаффера

Кривая Лаффера демонстрирует нелинейную зависимость между ставкой налога и налоговыми поступлениями. Экономический смысл:

| Зона ставок | Эффект |

| До точки максимума | Рост ставки увеличивает поступления |

| После точки максимума | Рост ставки сокращает поступления |

Современные тенденции в налогообложении фирм

- Цифровизация налогового администрирования

- Гармонизация налоговых систем в глобальной экономике

- Развитие концепции налоговой конкуренции

- Внедрение экологических налогов и сборов

Экономический анализ налоговых выплат фирм продолжает развиваться, предлагая новые модели и подходы к оптимизации налоговых систем. Современная наука уделяет особое внимание поиску баланса между фискальными интересами государства и стимулированием экономического роста.