Бюро кредитных историй (БКИ) - это организация, которая хранит и предоставляет информацию о кредитной активности заемщиков. Рассмотрим, какие конкретно данные можно увидеть в кредитном отчете.

Содержание

Основные разделы кредитной истории

| Титульная часть | Персональные данные заемщика |

| Основная часть | Информация о всех кредитных обязательствах |

| Дополнительная часть | Сведения о источниках формирования истории |

| Информационная часть | Запросы о кредитной истории |

Что конкретно показывает БКИ

Текущие и закрытые кредиты

- Все кредиты, займы и кредитные карты

- Суммы и сроки кредитования

- Остаток задолженности

- Даты погашения

- Статус выполнения обязательств

Платежная дисциплина

| Просрочки платежей | Количество, длительность, суммы |

| Своевременность оплат | График поступлений платежей |

| Реструктуризации | Факты изменения условий кредитов |

Кредитные заявки

- Все поданные заявки на кредиты

- Даты запросов

- Принятые решения (одобрено/отказано)

- Запрашиваемые суммы

Дополнительная информация

- Исполнение судебных решений по кредитным спорам

- Наличие действующих поручительств

- Факты обращения взыскания на залог

- Информация о банкротстве физического лица

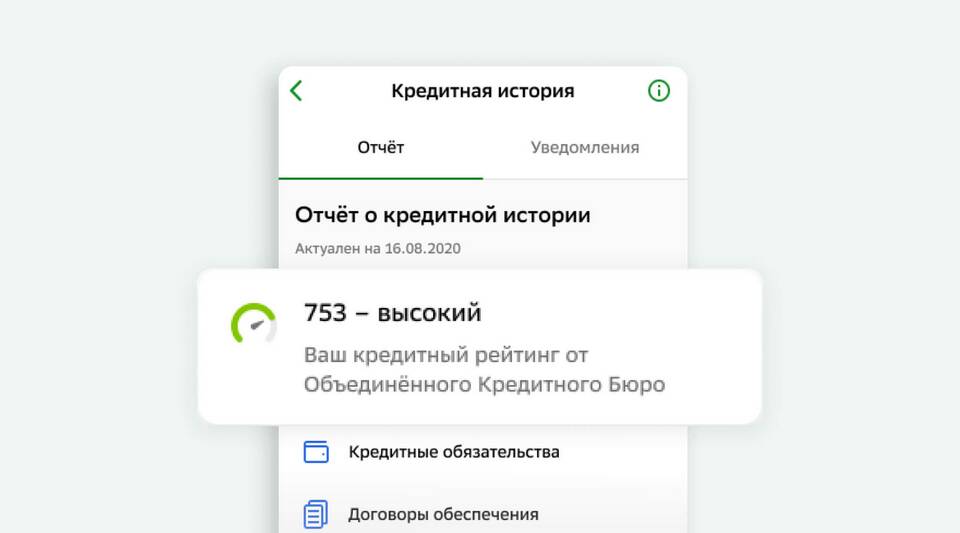

Как выглядит кредитный рейтинг

Многие БКИ рассчитывают кредитный скоринг - числовой показатель, который отражает:

| 300-600 баллов | Низкая кредитоспособность |

| 600-800 баллов | Средний уровень |

| 800-900 баллов | Высокая надежность заемщика |

Как часто обновляются данные

- Банки передают информацию в БКИ ежемесячно

- Новые кредиты отражаются в течение 5-10 дней

- Просрочки фиксируются на следующий день после возникновения

- Закрытые кредиты сохраняются в истории до 10 лет

Кредитная история в БКИ дает полную картину финансовой дисциплины заемщика и является основным инструментом оценки рисков для банков при принятии решений о выдаче кредитов.